원화 예금 2%대에 만족하고 계신가요?

요즘 은행 정기예금 금리를 보면 1년을 맡겨도 고작 2%대 초반입니다. 1억원을 넣어도 세전 이자가 연 200만원 수준이죠. 물가는 계속 오르는데 이자는 물가상승률도 따라가지 못하는 상황입니다.

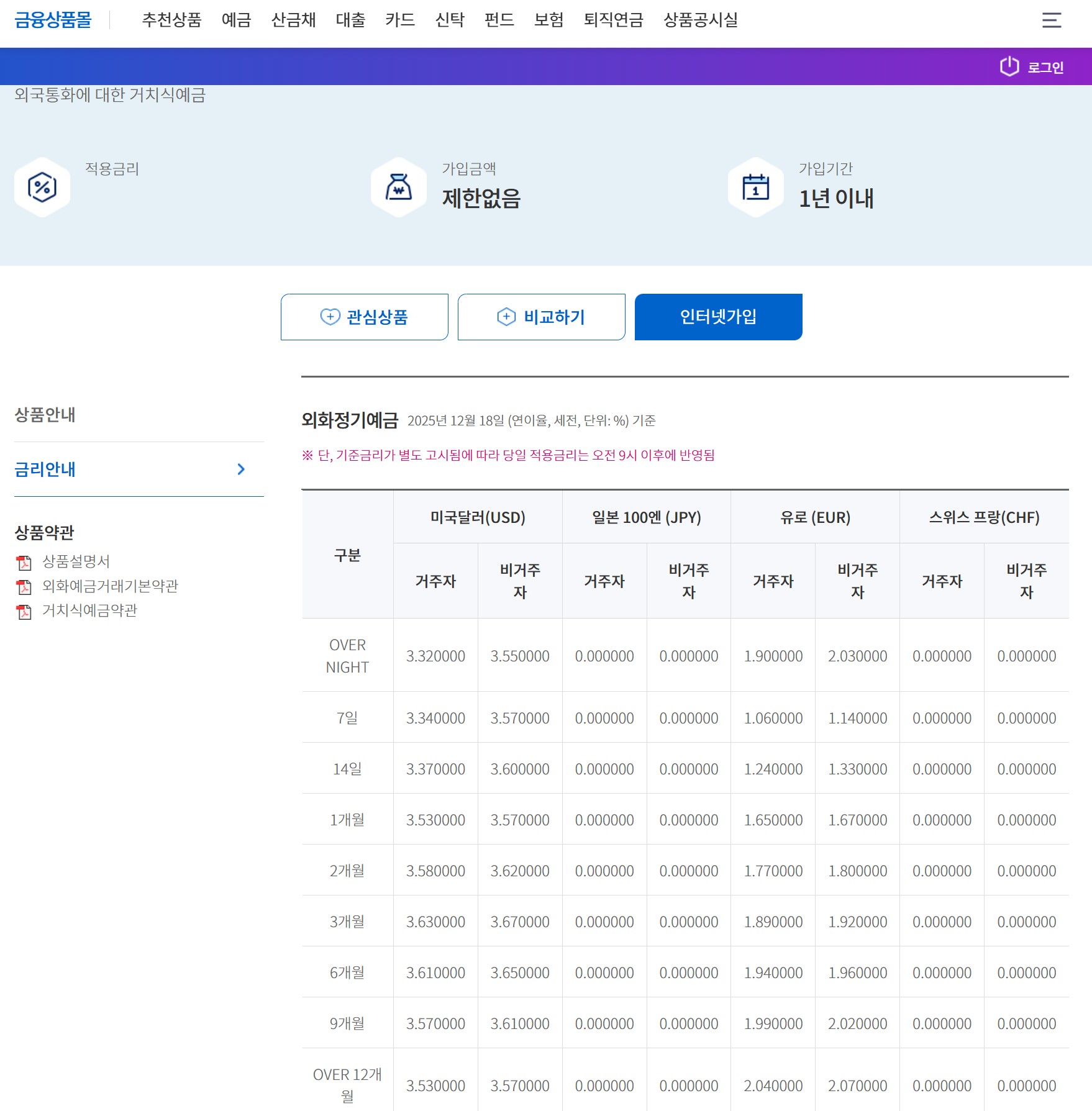

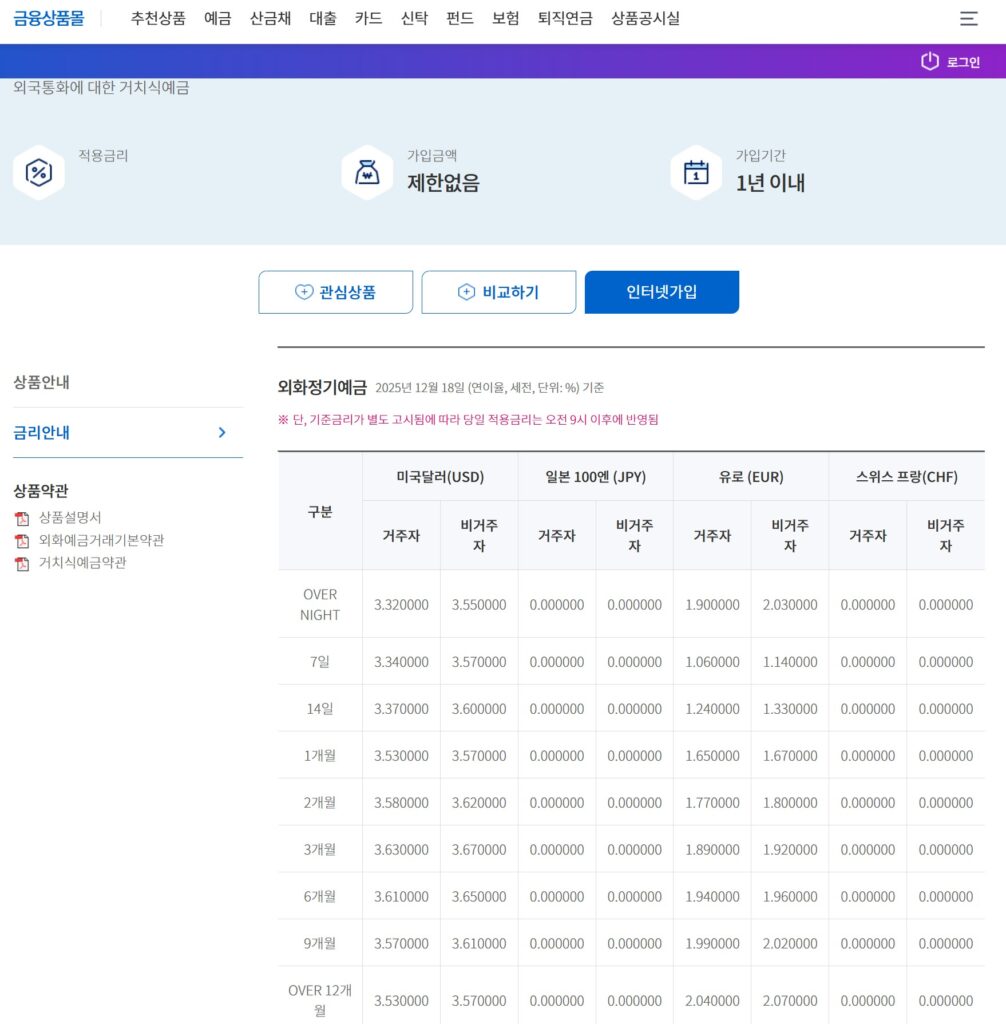

그런데 같은 돈을 달러로 바꿔서 예금하면 어떨까요? 일주일만 맡겨도 3.34%, 3개월이면 3.63%, 1년이상길게는 3.5%까지 받을 수 있습니다. 원화 예금보다 1.5배 이상 높은 금리입니다.

왜 지금 달러 예금인가?

1. 환율이 1,480원, 역대 최고 수준입니다

2024년 12월 18일 현재, 원달러 환율은 1,480원에서 움직이고 있습니다. 불과 1~2년 전만 해도 1,200원대였던 것을 생각하면 엄청난 상승입니다. 이는 2022년 이후 최고 수준으로, 달러 자산을 보유할 필요성이 그 어느 때보다 커졌습니다.

높은 환율은 두 가지를 의미합니다:

- 달러를 가지고 있으면 환차익을 얻을 수 있습니다 (환율이 더 오르면)

- 미국 금리가 한국보다 높다는 뜻입니다 (그래서 달러 가치가 오른 것)

2. 미국 금리가 한국보다 훨씬 높습니다

미국의 기준금리는 현재 4%대를 유지하고 있습니다. 반면 한국은 3%대입니다. 이 금리 차이 때문에 달러 예금이나 달러 금융상품의 이자율이 원화보다 높은 것입니다.

3. 환율 하락 리스크는?

물론 환율이 떨어지면 손해를 볼 수 있습니다. 하지만 현재 글로벌 경제 상황을 보면:

- 미국 경제는 여전히 강세

- 한국 경제는 불확실성 지속

- 미국 금리 인하 속도가 예상보다 느림

전문가들은 당분간 환율이 1,400원 아래로 크게 떨어지기 어렵다고 보고 있습니다. 현재 1,480원 수준은 높은 편이지만, 미국과 한국의 경제 상황을 고려하면 급격한 하락 가능성은 낮습니다.

달러로 돈 굴리는 두 가지 방법

방법 1: 산업은행 달러 정기예금 (안전하고 확실함)

산업은행(KDB)에서 제공하는 달러 정기예금은 가장 안전한 선택입니다.

금리 조건 (2024년 12월 18일 기준):

- 7일 이상: 연 3.34%

- 3개월 이상: 연 3.63%

- 1년 이상: 연 3.53%

위 금리는 2024년 12월 18일 오늘 기준 산업은행 공식 홈페이지에 게시된 정확한 금리입니다!

장점:

- 예금자보호 대상 1억원에 해당하는 굼융기관입니다.)

- 국책은행이라 안전성 최고

- 중도해지 가능 (이자는 줄어듦)

이런 분께 추천:

- 처음 달러 예금을 시작하는 분

- 안전성을 최우선으로 하는 분

- 목돈을 6개월 이상 장기로 굴리고 싶은 분

방법 2: 증권사 외화 RP (높은 금리와 유연성)

증권사에서 제공하는 외화 RP 수시형 상품은 금리와 유연성 면에서 장점이 있습니다.

한국투자증권 외화RP (USD) 금리:

- 수시형: 연 3.40%

- 7~30일: 연 3.45%

- 31일 이상: 연 3.50%

특징:

- 최소 가입금액: 100달러부터 (진입장벽 낮음)

- 24시간 365일 거래 가능 (시스템 점검시간 제외)

- 언제든지 해지하고 찾을 수 있음

- 수시형은 하루만 맡겨도 이자 지급

거래 한도:

- 영업시간(09:30~15:30): 제한 없음

- 마감 후(15:30~23:00): 1인당 100만 달러까지

- 주말/공휴일: 1인당 50만 달러까지

이런 분께 추천:

- 소액(100달러)부터 시작하고 싶은 분

- 급하게 돈이 필요할 수 있는 분

- 온라인으로 편하게 거래하고 싶은 분

- 더 높은 금리를 원하는 분

원화 예금 vs 달러 예금, 실제 수익 비교

1천만원(약 6,757달러, 환율 1,480원 기준)을 1년간 굴린다면?

원화 정기예금 (연 2.0%)

- 세전 이자: 200,000원

- 세후 이자: 약 154,000원

달러 정기예금 (연 3.5%)

- 세전 이자: 약 236달러

- 달러 이자를 원화로 환전: 약 349,000원 (환율 1,480원 기준)

- 세후 이자: 약 270,000원

차이: 약 116,000원 더 받음 (약 75% 더 높은 수익)

여기에 만약 1년 후 환율이 1,550원으로 올랐다면?

- 원금 6,757달러가 10,473,000원이 됨

- 원금만으로도 473,000원의 환차익 발생

- 총 수익: 이자 270,000원 + 환차익 473,000원 = 743,000원

달러 예금, 이렇게 시작하세요

Step 1: 환전하기

환전 팁:

- 은행 영업점보다 온라인/앱 환전이 수수료 저렴

- 환율 우대 90% 이상 받기 (앱에서 쉽게 가능)

- 아침 9시~오전 중이 환율이 안정적

- 한 번에 다 바꾸지 말고 3~4번 나눠서 환전 (평균 환율 맞추기)

Step 2: 상품 선택하기

안전 우선이라면: → 산업은행 달러 정기예금 (3개월 3.63%)

유연성 중요하다면: → 증권사 외화 RP (수시형 3.40%, 언제든 해지)

목돈 장기 투자라면: → 산업은행 1년 예금 (3.53%) 또는 증권사 1년 RP (3.50%)

Step 3: 계좌 개설

은행 달러 예금:

- 산업은행 영업점 방문 또는 인터넷뱅킹

- 신분증, 거래 인감 필요

- 10분이면 개설 완료

증권사 외화 RP:

- 해외증권 거래 계좌 필요 (없으면 먼저 개설)

- 온라인으로 모든 절차 가능

- 비대면 개설 가능

주의할 점

1. 환율 변동 리스크는 있습니다

환율이 떨어지면 원화로 환전할 때 손해를 볼 수 있습니다. 하지만 현재 환율 수준(1,400~1,500원)에서 1,200원대로 급락할 가능성은 낮습니다. 최소 6개월~1년은 여유있게 투자할 수 있는 돈으로 시작하세요.

2. 이자에도 세금이 붙습니다

달러 예금 이자도 15.4%의 이자소득세가 원천징수됩니다. 위에서 계산한 수익률은 모두 세전 기준이니, 실제 받는 금액은 세후 금액임을 기억하세요.

3. 예금자보호 한도 확인

- 은행 예금: 1억원까지 예금자보호

- 증권사 RP: 예금자보호 대상 아님 (단, 증권사 부도시에도 채권은 별도 보관) 하지만 한국투자증권 은 아주 규모가 큰 믿을 만한 금융기관입니다.

4. 중도해지 불이익

정기 상품은 중도해지하면 이자가 크게 줄어듭니다. 수시로 돈이 필요하다면 수시형 상품을 선택하세요.

자주 묻는 질문

Q. 얼마부터 시작할 수 있나요? A. 증권사 외화 RP는 100달러(약 14만원)부터 가능합니다. 은행 예금은 최소금액 제한 도 없습니다. 1만원 도 가능 합니다.

Q. 환율이 떨어지면 무조건 손해인가요? A. 높은 이자율 덕분에 환율이 소폭 하락해도 손해를 만회할 수 있습니다. 예를 들어 3.5% 이자를 받으면 환율이 3.5% 이하로 떨어져도 본전입니다.

Q. 지금 환율이 너무 높아서 환전하기 부담스러운데요? A. 환율 타이밍을 맞추기는 전문가도 어렵습니다. 3~4번에 나눠서 환전하면 평균 환율을 맞출 수 있습니다.

Q. 증권사 RP가 안전한가요? A. RP는 증권사가 채권을 담보로 제공하는 상품입니다. 증권사가 부도나도 채권은 별도 보관되므로 비교적 안전합니다.

마치며: 지금이 달러 예금 시작할 타이밍

원화 예금 2%대에 만족하며 물가상승률도 못 따라가는 이자를 받을 것인가, 아니면 달러로 3.5% 이상의 금리를 받으며 환율 상승 혜택까지 노릴 것인가?

현재 환율 1,400~1,500원 수준은 달러 자산을 보유하기에 나쁘지 않은 시점입니다. 미국과 한국의 금리 차이가 유지되는 한, 달러 예금의 높은 금리는 계속될 것입니다.

전 재산을 달러로 바꾸라는 이야기가 아닙니다. 하지만 자산의 20~30%는 달러로 분산 투자하는 것이 환율 리스크 관리에도 도움이 되고, 더 높은 수익도 기대할 수 있습니다.

작은 금액이라도 좋습니다. 일단 시작해보세요.

달러정기예금은 1달러라도 시작 가능하고 증권사 외화 RP는 100달러, 약 14만원부터 시작할 수 있습니다. 24시간 언제든 온라인으로 가입하고 해지할 수 있습니다. 일주일만 맡겨도 3.34%의 이자를 받을 수 있습니다.

더 이상 2%대 원화 예금에 돈을 묵혀두지 마세요. 달러 예금과 외화 RP로 더 똑똑하게 자산을 불려나가시기 바랍니다.

핵심 요약

- 원화 예금: 연 2% vs 달러 예금: 연 3.3~3.6%

- 산업은행 달러 정기예금: 안전하고 확실함 (3개월 3.63%)

- 증권사 외화 RP: 100달러부터, 24시간 거래, 높은 유연성 (3.4~3.5%)

- 환율 상승까지 더해지면 총 수익률은 더욱 높아짐

- 자산의 20~30%는 달러로 분산 투자 추천