1. 달러예금이란 무엇일까?

요즘 뉴스나 유튜브에서 “달러예금”이라는 말을 자주 들어보셨을 거예요.

달러예금은 말 그대로 미국 돈(USD, 달러)으로 예금하는 것을 말합니다.

우리가 평소 쓰는 원화통장과 다르게, 이 통장은 달러를 직접 넣고 빼는 통장이에요.

예를 들어, 여행 전에 달러를 미리 사두거나, 환율이 오를 때 이익을 얻고 싶을 때 달러예금을 활용합니다.

또한 요즘처럼 세계 경제가 불안정할 때, 많은 사람들이 **달러를 ‘안전자산’**으로 생각하기 때문에

달러통장에 관심이 부쩍 커지고 있습니다.

즉, 달러예금은 단순히 ‘외국 돈을 넣는 통장’이 아니라,

투자와 자산 분산의 수단이 될 수 있다는 점이 포인트예요.

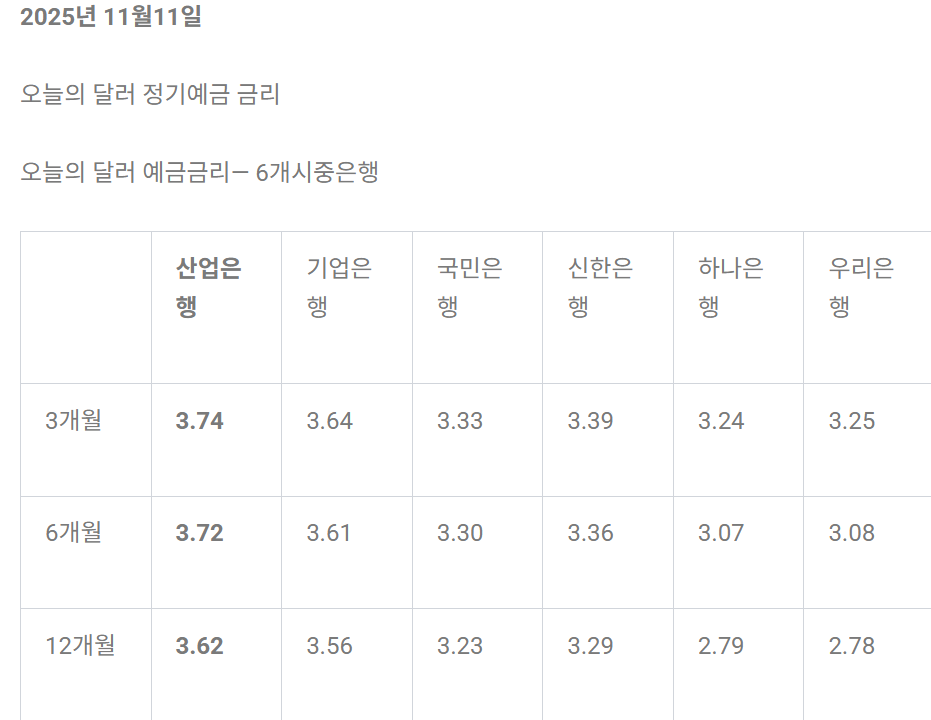

2. 2025년 11월 현재, 달러예금금리가 원화보다 더 높다!

2025년 11월 현재, 한국 시중은행의 원화 정기예금 금리는 대체로 연 2% 초중반대 수준이에요.

하지만 달러예금 금리는 3% 중반에서 후반대로, 원화보다 확실히 높은 수준을 유지하고 있습니다.

왜 이렇게 차이가 날까요?

그 이유는 바로 미국의 기준금리 때문이에요.

미국 중앙은행(Fed, 연준)은 여전히 높은 금리를 유지하고 있어서,

국내 은행들이 달러예금을 모집할 때도 더 높은 금리를 제시하게 됩니다.

즉, 같은 돈을 은행에 넣더라도

달러로 예금하면 원화보다 더 높은 이자를 받을 수 있는 상황인 거죠.

이 때문에 최근에는 “달러통장이라도 하나 만들어야겠다”는 사람들이 많아졌습니다.

3. 하지만 금리만 보고 들어가면 안 돼요 – 환율의 함정

달러예금이 아무리 금리가 높아도, 환율이 떨어지면 손해를 볼 수도 있습니다.

예를 들어, 1달러 = 1,400원일 때 달러를 사서 예금했는데,

나중에 환율이 1,300원으로 내려가면,

달러를 원화로 바꿀 때 그만큼 가치가 줄어드는 것이죠.

즉, 달러예금의 수익은 단순히 이자뿐 아니라 환율 변동에도 영향을 받습니다.

환율이 오르면 ‘환차익’을 얻을 수 있지만,

환율이 내리면 ‘환손실’이 생길 수도 있어요.

그래서 달러예금은 금리 + 환율 두 가지를 모두 고려해야 하는 상품이에요.

달러예금을 ‘이자 높은 예금’으로만 생각하면 위험할 수 있고,

시기와 환율 흐름을 살펴보는 안목이 필요합니다.

4. 달러예금을 똑똑하게 활용하는 3가지 팁

은행별 금리 비교하기

은행마다 달러예금금리가 다릅니다.

특히 외국계 은행이나 인터넷전문은행이 더 높은 금리를 주는 경우도 있어요.

가입 전 반드시 여러 은행의 금리를 비교해보세요.

환율우대 이벤트 활용하기

달러를 살 때 수수료를 깎아주는 환율우대 이벤트를 이용하면,

달러예금에 들어갈 때 불필요한 비용을 줄일 수 있습니다.

은행 앱이나 홈페이지에서 이벤트 정보를 자주 확인해보세요.

짧은 기간으로 시작하기

처음이라면 1~3개월짜리 단기 예금으로 경험을 쌓는 게 좋아요.

환율 변동을 지켜보면서 점점 금액과 기간을 늘려가는 것이 안전합니다.

정리하자면,

현재 달러예금은 원화예금보다 금리가 높지만,

환율 변동에 따라 실제 수익이 달라질 수 있는 ‘투자형 예금’이에요.

금리 차이만 보고 무작정 가입하기보다는,

환율 흐름과 이벤트를 잘 활용하면 안정적으로 수익을 낼 수 있습니다.

한 줄 요약:

“2025년 11월, 달러예금금리는 원화보다 높다! 환율까지 고려하면 진짜 이익이다.